深圳纵横集团有限公司

Shenzhen Zongheng Group Co,Ltd

时间:2021-09-06 信息来源:纵横集团

-------------------------------------------

商业小卫星正在引领航天器上下游产业链重构

2020年以来,电动车的持续火爆铸就了特斯拉和马斯克的资本神话,却也让公众忽略了SpaceX这家商业航天公司的耀眼光芒。

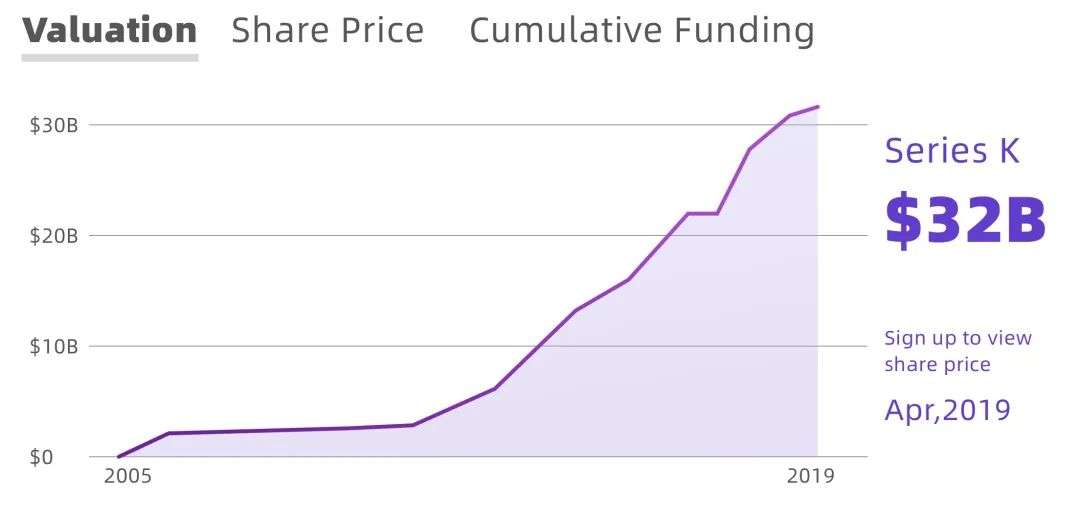

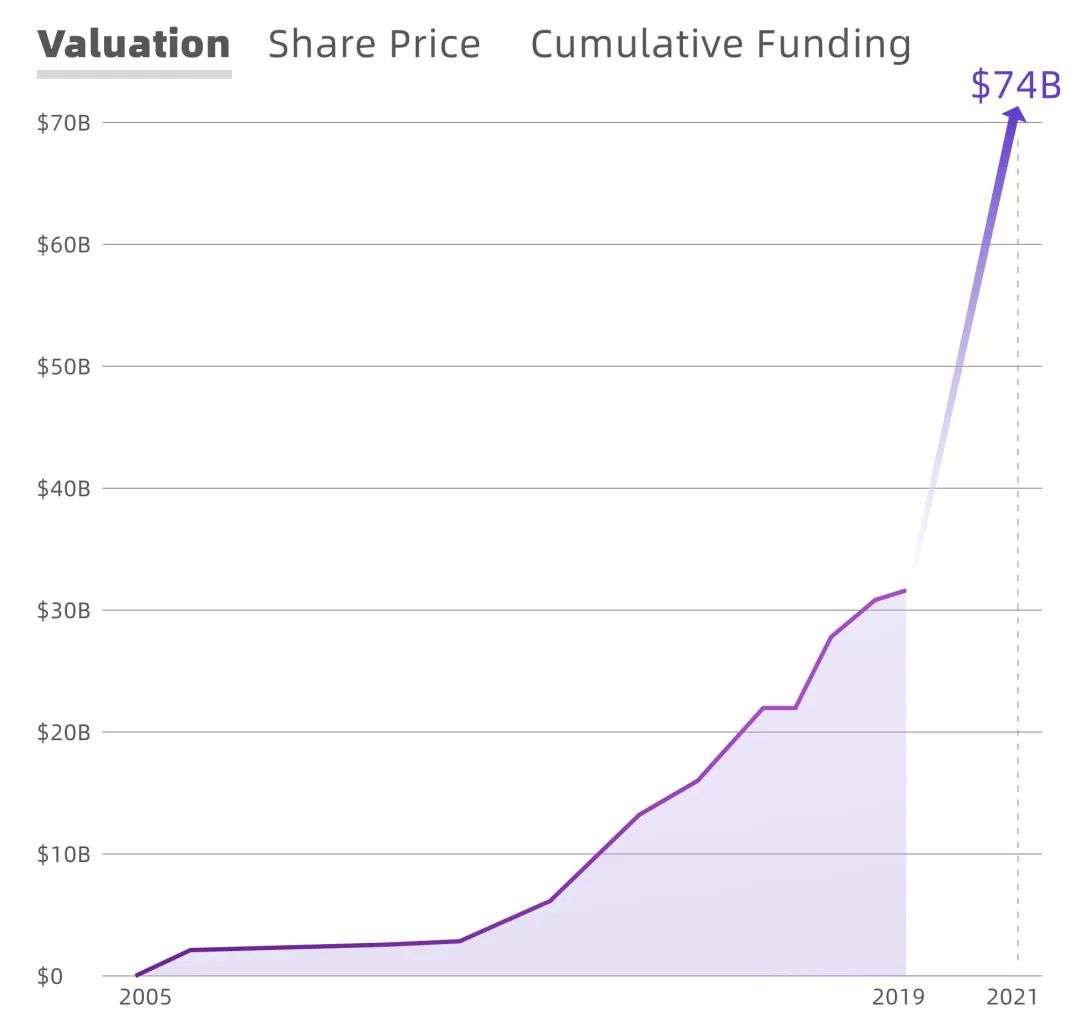

如果用投资人的视角来看:在过去的仅2年时间里,SpaceX的估值已经悄悄上涨了400多亿美金,从320亿涨到了740亿美金。

这是个什么概念呢?

2019年4月,Forge曾经做过一张SpaceX估值的变化图,大概是长这样的:

到2021年4月,SpaceX完成最新一轮融资,这张图已经变成了这样:

如果把业务线拆开看,支撑这400亿美金估值的很大一块,其实是卫星,即Starlink。

自从2019 年 5 月首批 60 颗星链卫星上天以来,SpaceX 已经累计将1700多颗卫星送入轨道;在Starlink之前,全球在轨卫星也只有2300多颗,这家民营航天公司是以一己之力,将全球卫星总量提升了80%。

按照SpaceX的计划,未来星链的卫星总数将达到12000-42000颗。

作为目前全球最热门也最前沿科技的引领者,马斯克选择大规模押注「小卫星星座」,无疑有着他对于商业航天的深刻思考,而这对中国的投资者也有着许多启示。

因此在本篇中,我们将尝试一起去探讨:

相比于传统卫星,小卫星的区别和特点是什么?

为什么说小卫星星座重构了卫星产业链?

传统航天和商业航天的区别是什么?

未来,中国卫星商业化的机会可能出现在哪些领域?

一、为什么卫星越做越小了?

其实,「小卫星」并非始于商业,而是始于军事。

2006年,美国麻省理工大学验证了「分离型航天器」的概念,引起了军方的高度关注。在此基础上,美国国防部很快制定「F6卫星系统」计划,其核心思想是把“卫星的功能分散化、模块化”。

比如,把一颗大卫星的功能分给六颗小卫星,形成一个卫星集群。

这种思路称为“弹性空间理论”,在战争状态下可以大幅提高卫星的生存能力,避免出现敌方一发导弹就摧毁已方整颗大卫星的情况。

尽管F6卫星系统没能最终成型,但在一系列研究和实践过程中,人们开始逐渐发现小卫星在天基全球通信、 遥感等一领域的巨大应用价值。

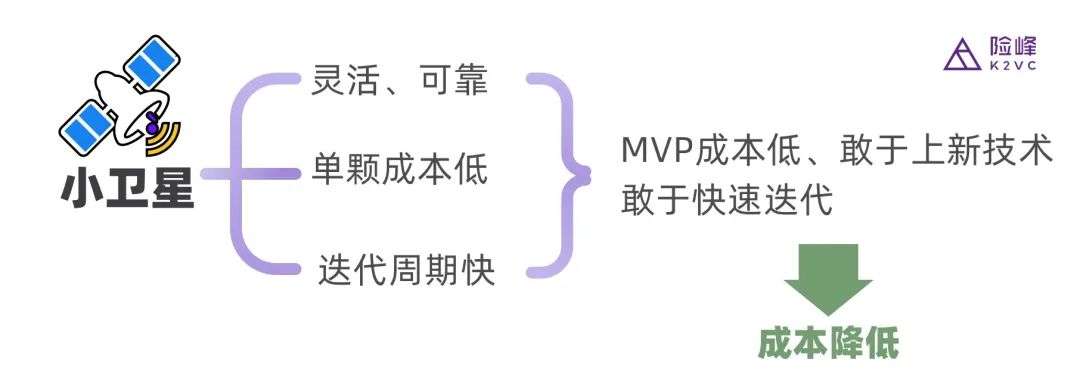

首先,是单颗小卫星的能力在不断变强。

早年间小卫星只能做一些简单的空间飞行技术实验,更像是一个“玩具”;然而,构成一颗卫星的大部分元器件其实都是半导体产品,而半导体是遵循摩尔定律的。

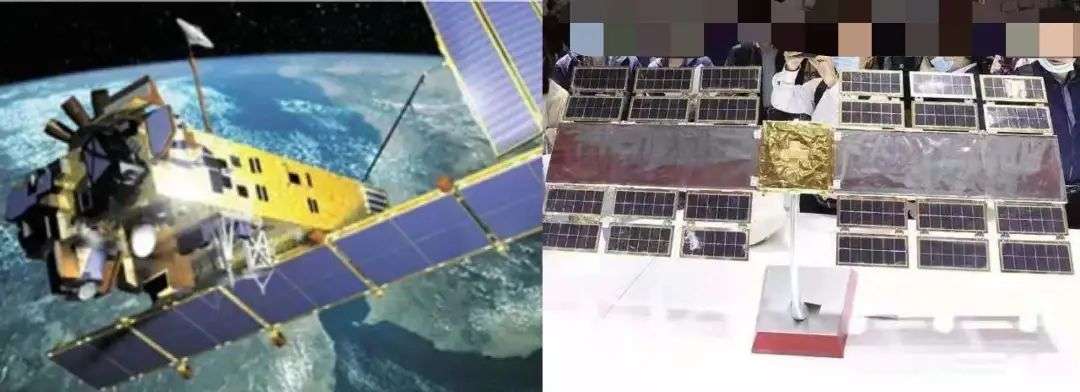

举个例子,左边这颗是美国1999年发射的陆地卫星7号,右边是天仪研究院2020年发射的海丝一号(1:4模型)。

对比一下,陆地卫星7号的重量是2200KG,海丝1号是185KG,两者相差了12倍。

但在功能上,前者的分辨率只有15至60米,只能在晴朗的白天工作;而后者的分辨率已经达到了最优1米,能够穿透云层,获取全天时全天候的图像数据 。

20年间信息技术的进步,已经让卫星的性能大幅提升,类似于智能手机芯片越做越小,但算力却越来越强。

受制于发射成本的限制,一个简单的结论是:在功能一致的情况下,卫星体积和重量越小越好。

今天的火箭发射成本已经大幅降低,但商业报价依然在5000到20000美元/公斤左右,算下来一颗中型卫星的入轨成本,差不多需要1亿元人民币,而如果用一箭多星的方式走“团购”,发射一颗10公斤的小卫星只需要几十万元。

这在很大程度上扩展了卫星的潜在用户群,让高校、科研院所和发展中国家,也开始关注到了卫星服务市场。

第二,是小卫星的「系统可靠性」更高。

不同于汽车和飞机,卫星在发射后几乎不可维修,因此通常的做法,是通过增加冗余和备份设计来提高卫星的可靠性。

按照传统理解,大卫星比小卫星的体积更大、资源更多,冗余备份设计更全面,可靠性也应该相对更高。

但是如果站在顶层设计的角度,把卫星看成一个系统,大小卫星的「系统可靠性」区别就显现出来了。

一颗大卫星的造价往往非常昂贵,因此为了“确保成功”,就不得不增加冗余和备份设计来提高可靠性。由此进一步带来更高的系统复杂度和更加高昂的成本,最后做出来的卫星,往往都要有几十万个零件构成。

这样一个复杂的系统,即使每个零件的可靠性都是99.99%,但0.01%连续相加几十万次,发生故障的概率依然很高。

举个例子,和平号空间站(空间站可以看做是一种“可载人”的大卫星)在服役的15年中,前后总共出现了2000多个故障点;经过历代宇航员们的努力,其中有1000多个故障还是始终没能修复,bug越攒越多,最后威胁到了乘员安全,只能报废。

从这个角度来说,大卫星路线本身,就意味着「把鸡蛋装进同一个篮子」。

而如果改用多颗小卫星代替单颗大卫星,在功能相同的前提下,由于小卫星的设计复杂度低很多,零件数也更少,出问题的概率就会低得多。

此外,小卫星成本很低,哪怕出现故障,也可以后续再补发,甚至可以一开始就多部署一些作备用,随时替换故障卫星,相当于在小卫星的数量上做冗余备份,增加了整个系统的“弹性”,获得了。

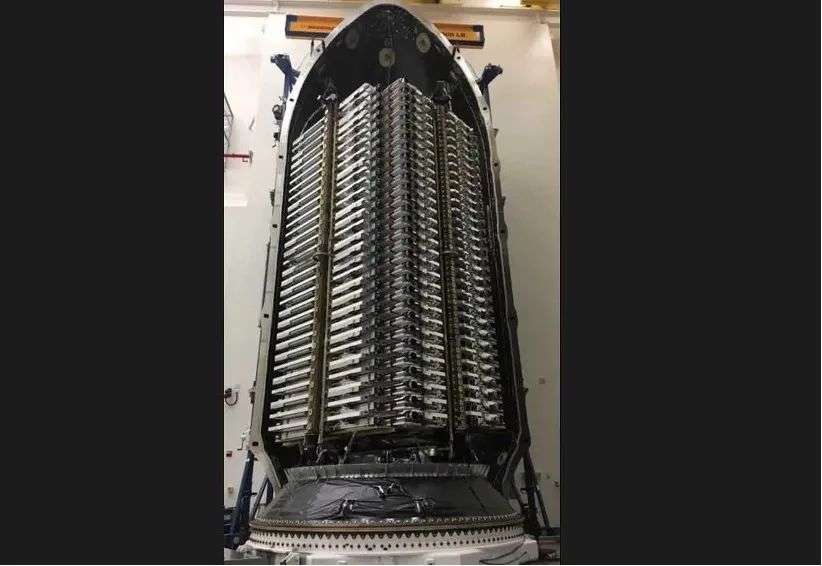

目前这样的技术已经被马斯克用在了「星链」上。

图:60颗Starlink小卫星被折叠后装入猎鹰9号火箭头部

第三,因为系统可靠性高,所以小卫星也「更敢于采用新技术」。

不同于大多数人的认知,卫星的电子设备其实是远远落后于消费电子行业的——即使是最新型号,卫星上的芯片性能也比同时代的IPhone差了几个数量级。

太空环境远比地面上严苛,大量高能粒子会破坏电子设备的微结构,因此芯片的技术含量越高、构造越复杂,也就越容易损坏。

过去一颗大卫星造价动辄数亿美金,为了保证使用寿命,就不敢用太先进的电子元件,一切以「求稳」为主。

但小卫星造价只有大卫星的几百甚至几千分之一,坏了也不会造成特别大的损失,因此会更倾向于采用更先进的技术。

另一方面,大卫星从设计制造到发射,一般需要两三年的周期,而小卫星的部署非常灵活,最快只需要几周,遇到突发事件可以随发随用,这也是小卫星能够使用高性能元器件的另一个原因。

因此从这个角度来看,小卫星技术更大意义是推动了整个卫星技术体系的迭代周期,从而实现了成本持续降低的正向循环。

图:小卫星降低卫星成本

二星座:从「单体式」向「分布式」的进化

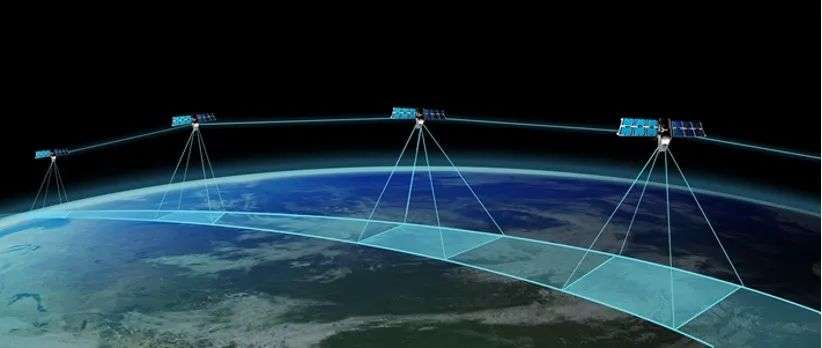

正如前面提到的,「分离型航天器」最早的想法是分散风险和降低成本,但在很多场景下,功能不同的小卫星经过组合之后,可以起到「1+1>2」的效果。

比如有的卫星可以只装高性能芯片,做成整个星座的“大脑”,专注于数据计算,其他辅助小卫星做成不同的遥感或者通信单元,彼此分工协作。

这样整个星座可以根据任务需求自由组合或者增减卫星,像魔方或积木一样,开发出各种新的功能和场景。

而从一个更大的格局来看,星座技术更像是一种「卫星理念的变革」——类似于从单细胞生物像多细胞的过度,推动卫星从「单体式」向「分布式」进化。

图:遥感星座在轨模拟图

当然,小卫星星座的缺陷也很明显:因为体积小,所能携带燃料和电池也少,单颗卫星的寿命和续航能力有限;另外一些大型仪器设备始终是无法小型化的,只能由大卫星来完成。

但从整体看,作为这场21世纪“轨道革命”的重要「增量」,小卫星星座的价值已经越来越为航天业所接受。

无论是在军事、遥感监测还是通讯领域,近年来小卫星的占比都在持续增加。

根据欧洲咨询公司的测算,2019-2029年全球小型卫星的发射数量将达到10105个,增长率超过460%;小卫星市场的总值将达到513亿美元,同比增长251%。

「卫星微小化」已成为各国政府和科技公司争相投入的热门方向。

表:2009-2029全球小卫星市场现状及预测;资料来源:欧洲咨询公司《小卫星市场前景》

三、遥感星座:更多中国初创企业选择的方向

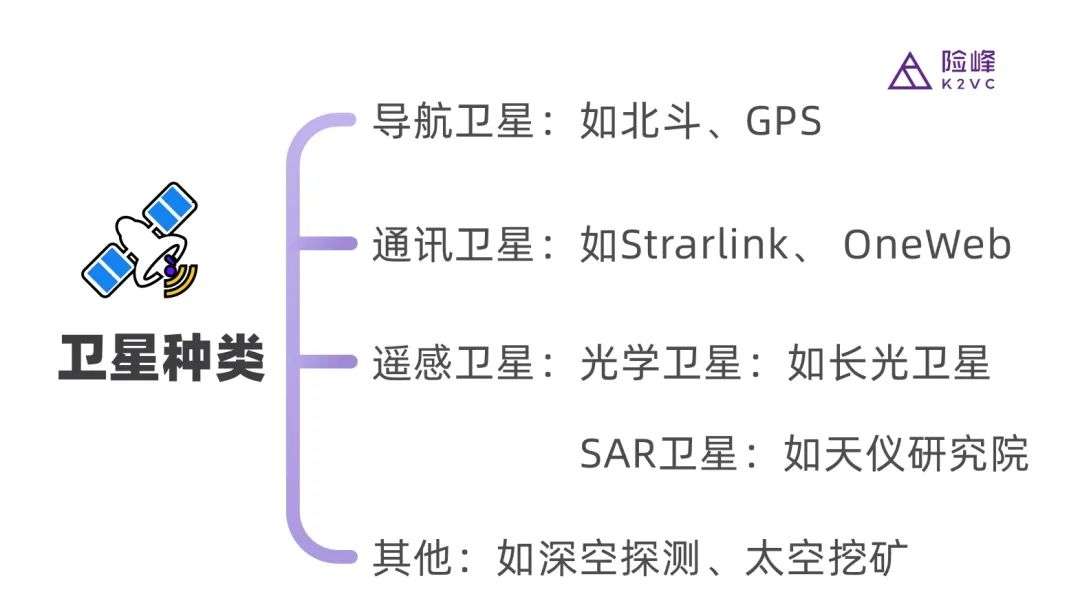

卫星星座按照用途,可以分为四大类:导航、通信、遥感和其他。

图:卫星的分类(按用途)

其中,「导航星座」的代表就是北斗——这是个几乎完全依靠国家力量建立的系统,主要目的是摆脱对GPS的依赖。

当时的北斗面临的是“有没有”的问题,因此必须要靠国家队主导,下一步则要解决“好不好”的问题,具体到项目上,就是预计在2035年实现组网的「下一代导航」系统。

目前这套系统正在由多个商业卫星公司积极参与建设中;站在国家的角度,也希望引入市场化力量参与。

因此业内的普遍看法是:「下一代导航」会以一种“商业化为主,国家优先使用”的形式呈现。

不过,由于「导航星座」具有较强的「排他性」,之前进入的企业已经完成了卡位,实际上留给后来者的空间不太多。

从这个角度来说,「导航星座」更大的机会可能还是在应用端。

下一代导航的精度至少比现在高出一个数量级,更高的精度会为带来新的场景——比起卫星本身,这些场景应用可能是创业公司更好的机会。

在「通讯星座」领域,最知名的莫过于马斯克的星链计划,这也是目前小卫星星座中最热的方向。

但「通讯星座」最大的问题,是前期投入非常巨大,在很长时间里没有正向现金流,这对创业公司来说并不友好。

建立一个宽带通信星座至少需要300-400颗卫星,窄带星座也要五六十颗,形成系统后才会产生收入;如果是小批量,打十几颗卫星上天,其实很难为用户提供持续稳定的网络服务。

比如之前另一家很火的公司OneWeb,花费5年时间,发射了74颗卫星后依然没有任何营收,融资烧完只能宣布破产;虽然最后被英国政府以及印度富商救活,但距离系统建成仍然还很遥远。

另一方面,美国地面基站较少,大部分国土的网络信号很差,对于卫星宽带的需求更迫切,而中国的4G、5G技术全球领先,5G基站在全球的占比已经超过70%,这也决定了中美两国在卫星通信的发展路径上可能会很不一样。

监管层面,目前中国的地面通讯都需要牌照,通讯星座未来大概率也会参照实行牌照准入,这对于创业团队来说也会是一个很高的门槛。

因此从上述维度看,中国的「通讯星座」还属于较为「超前」的领域,单靠商业航天的力量很难独自前行,未来还需要和国家队一起,共同推动这个市场的形成和发展。

因此相比于“星链”,更多的中国初创企业选择了「遥感星座」作为自己的创业方向。

尽管遥感卫星的市场体量是目前四类卫星里最小的,但是成长速度却是最快的。

2020年全球遥感卫星是759亿美元,其中上游制造是236亿美元,下游服务是423亿美元,5年预计的年增长率是14.9%。

卫星数量的话,根据美国卫星工业协会2020年的统计,全球在轨卫星数量的年平均增长率为17%,其中遥感的比重排第二,占了27%。

「遥感星座」的最大优势是不依赖规模,不需要烧钱——只要有少量卫星能够稳定的传回图像数据,就可以开展业务,形成收入和价值。

此外,不同于导航和通信,「遥感星座」不是一个封闭系统,基本不存在排他性,新玩家进入相对容易。

更重要的是,遥感是一个全新的增量市场。

以前遥感的规模小,主要是当时卫星的能力差、数量少、价格高;传回的图像看不清,也不能实时响应,大家想不到这种卫星有什么用,想到了也买不起。

换句话说,很多需求本身是存在的,只是供给能力不足抑制了需求。

举个例子,这几年中国的环保部门在打击非法采矿,取得了很大成效,但在过去,这其实是一件很难的事情。

一方面是这些人大多是本地人,受到当地势力的保护,另一方面偷采活动都是在晚上进行,如果想去取证,开车进山会有人堵路报信,派无人机也会被干扰或破坏。

但是现在,遥感卫星已经很好的解决了这个问题:通过卫星照片,环保部门可以清晰看见某个地区突然出现大量卡车,之后又迅速消失,拿着这些证据,执法人员就可以准确抓捕犯罪分子。

再比如商业领域,美国有一家专门提供卫星数据的分析业务的公司,叫RS Metrics。

它们会用卫星持续拍摄全球各大炼铜厂的卫星照片,收集如库存面积,卡车数量,员工车辆数量,甚至垃圾车数量等数据,然后通过建模形来预测铜价的走势。

因为是实时监控,RS Metrics的信息甚至会比炼铜厂自己的数据更快、更准确,由此可以在市场上套利获取收益。

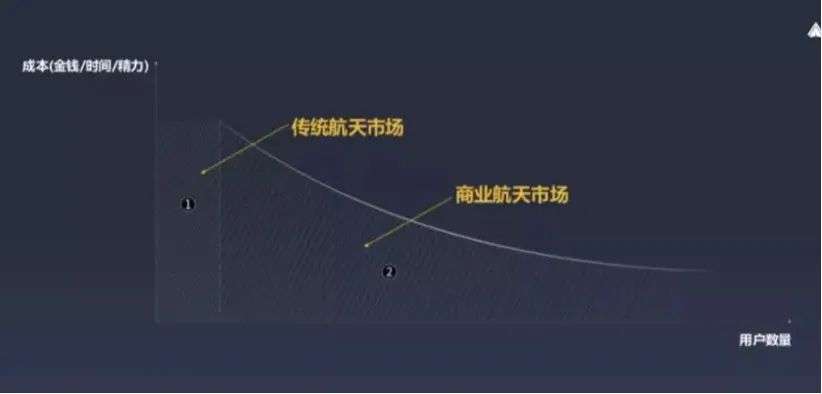

对此,天仪杨峰曾经用「长尾理论」来解释商业航天的发展轨迹:

在传统的航天市场里,因为成本极其的昂贵,客单价极高,因此市场很小,基本上只有政府和军方。

但是随着单位成本下降,很多新的使用场景开始不断出现,新增市场会越来越大。

从这个趋势来看,未来两类卫星数据的价值可能会越来越大:

一是高分辨率的光学数据(达到0.5米到1.5米的精度);

二是SAR卫星数据——这类卫星通过主动发射电磁波,接触到地面物体反射回来后形成图像,由于不受自然条件限制,理论上可以做到随叫随到、快速响应,形成类似Saas的常态服务。

简而言之,随着单位卫星数据成本的降低,「高分辨率图像数据」的市场规模会持续扩大,越来越多的用户也会愿意为此买单。

四、从卖服务到卖产品:卫星产业链的重构机会

小卫星星座推动了整个卫星技术体系的迭代周期,也重构了整个卫星的设计思路。

这也引出了一个问题:传统航天和商业航天的区别是什么?

本质上,传统航天是「做项目」,简单来说就是“先有订单再干活”。

一颗卫星的核心部组件,比如计算机、车控、电源、控制、数传、通信,每个部分都有很高的专业性,需要有不同的团队分别承担。

因此在传统模式下,一般都是由政府或者军方首先提出需求,各个研究院(美国是军工集团)根据指标要求来定制产品。

这样造出的卫星,实际上是一种“非标品”,整条产业链是以「达成任务」为导向,为了保证万无一失,天然会选择牺牲成本和效率。

比如前面提到的卫星芯片,宇航级的设计理念是“高防护+低性能”。把芯片造的很强很贵,可以抵御几十兆电的高能冲击,即使被粒子打中还可以正常工作,但对计算性能的设计要求反而会较低,因为简单就意味着不易出错。

而商业航天的思路是「卖产品(服务)」,先把卫星打上去,再找客户销售;成本导向下,会更加看重产品的标准化和性价比,对新技术和失败的接受度也更高。

这样的卫星一般会直接使用工业级芯片,造价会比宇航级低一两个数量级,然后利通过模块分区备份和备用小卫星来对冲风险,牺牲一部分可靠性,换取成本的大幅降低。

从这个角度来看,商业航天的本质,并不是「把原来已经成熟的技术拿出来商业化」,而是走了一条「平行于」传统航天的新路线。

正因为两种模式的区别,我们认为在商业航天这条全新的产业链上,很可能会诞生一批优质的初创企业。

具体到细分领域,决定卫星性能的主要有三个维度:

1)发电能力:发电能力越高,卫星能承受的载荷越大,工作时间也就越长,能搭载的功能就越多。

2)数据传输能力:决定卫星能否把看到的东西传回地面,能传多远,传多快。

3)控制能力:包含卫星的姿态控制和轨道控制,其中姿态控制决定了卫星“拍照时手抖不抖、抓拍时快不快”;轨道控制决定卫星在编队飞行和星座构型时的控轨和变轨能力。

图:卫星性能的三大维度

这三项能力分别对应着卫星的电源系统、数据传输系统和控制系统,三者加起来,可以占到一颗卫星总价值的一半以上。

它们的共性是既有一定的技术壁垒,又有通用性,每一个方向都可以挖得很深,也都可能诞生一些细分的头部制造商。

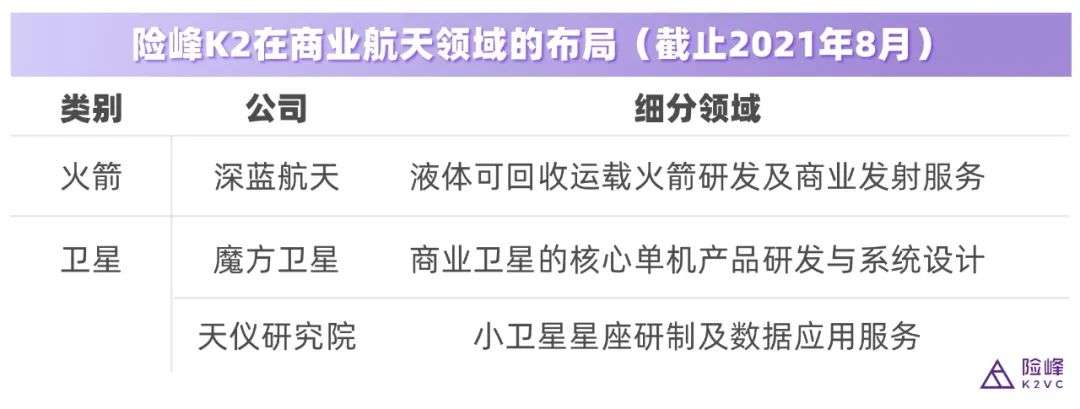

比如险峰投资的魔方卫星,他们探索的方向就是通过工业化的方式,降低电控等卫星核心零部件的成本,目前几个规格的部组件已经实现了国产替代,并拿到了真正意义上的批量化订单。

图:险峰在商业航天领域的布局(截止2021年8月)

未来当卫星行业成熟到一定的阶段,这些头部制造商可以凭借装备壁垒和产业链整合能力,形成局部优势。

而其他卫星制造商也将不再从事制造,只做设计,出现类似苹果和富士康一样的分工。

长远来看,整个卫星行业会变得越来越细分,越来越集中,越来越高效,越来越便宜。

最后总结一下:

「小卫星」是未来卫星市场的主要增量,它推动了整个卫星技术体系的迭代周期,实现了成本持续降低的正向循环。

「小卫星星座」是一种卫星理念的变革,类似于从单细胞生物像多细胞的过度,推动着卫星从「单体式」向「分布式」进化。

比起starlink,「遥感星座」是目前更多中国初创企业选择的方向,值得投资者关注。

商业小卫星正在引领航天器上下游产业链的重构,在这条全新的产业链上,将很可能会诞生一批优质的初创企业。